鲍威尔放鸽,美联储收网:美元高息的余晖,正成为最后的入场券

2026年3月18日,华盛顿特区,埃克尔斯大楼。

鲍威尔(Jerome Powell)再次走上讲台。台下,是全球交易员屏息凝神、指尖悬在“买入/卖出”键上的死寂。

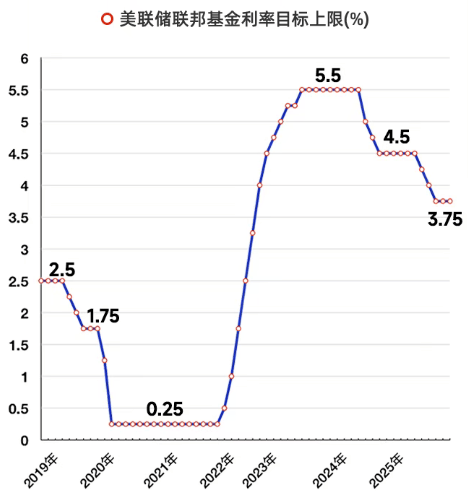

3.50%-3.75%。

数据来源美联储

基准利率维持不变。这不是新闻,新闻是鲍威尔话语中那股挥之不去的“寒意”:由于地缘政治引发的能源价格反复,以及难以驯服的通胀,降息路径依然蒙在厚厚的战争迷雾中。

那一刻,美债收益率曲线再次跳动。

这不是“放鸽子”,这是美联储对全球资本的一次深思熟虑的“围猎”。

今天我们看这场跨越三年的利率游戏,其实真相只有一个:高利息、强美元,正成为全球富人资产配置的底层逻辑。

01

幻觉碎裂:高利率没有“天花板”

很长一段时间,市场都在对“降息”抱有不切实际的幻想。

道理很简单:大家都累了。

从2022年开始的暴力加息,到2025年的平台期,所有人都认为通胀会消失,利率会回到那个“廉价货币”的年代。

但2026年的现实扇了所有人一个耳光。

地缘冲突导致原油价格在高位横盘,供应链的碎片化让成本降无可降。

美联储的潜台词是:

如果不能通过高利率锁死美元流动性,那么美国就是在为全球的通胀买单。

于是,鲍威尔选择了“拖”字诀。 只要利率维持在3.5%以上,美元就是全球流动性荒漠中唯一的绿洲。

02

聪明钱的选择:从“赚利差”到“买未来”

当普通人还在抱怨房贷利率高企时,超高净值人士(UHNWI)已经看清了底牌。

高利率时代,资产的“持有成本”变了,但“溢价逻辑”也变了。

根据2025年《全球私人财富报告》,全球超过60%的跨国财富正在向美元计价资产回流。逻辑异常残酷:

汇率差: 当其他货币因降息预期而走弱时,维持高利率的美元天然具有防御属性。

确定性: 在动荡的世界中,利息本身就是一种“安全溢价”。

于是,一个有趣的现象出现了:移民申请,正在从一种“消费行为”演变为一种“美元资产对冲行为”。

03

美国EB-5:不仅仅是绿卡,更是美元的“防波堤”

在目前的移民版图中,新法案下的美国EB-5投资移民正在成为中国中产及以上家庭的“避风港”。

为什么?

高利率对冲: 投资额虽然是80万美元,但在高利率环境下,美元的强势表现变相降低了申请人的“实际成本”。

锁定确定性: 2022年EB-5改革法案(RIA)带来的“双递交”和“预留配额”,让等待期变得可控。

一位帮客户处理资产的私人银行家说:

“现在办EB-5,客户问的第一句不再是‘什么时候拿绿卡’,而是‘这80万美元能不能帮我锁住现在的汇率和利率红利’。”

绿卡只是副产品,美元资产的定力才是内核。

04

巴拿马:中南美洲的“小新加坡”

如果说EB-5是硬核配置,那么巴拿马购房移民则是这轮财富转移中的“奇兵”。

这个国家常年实行美元化(Dollarization),没有本国主权货币贬值的风险。

低门槛,高确定: 仅需30万美元起的房产投资。

税收洼地: 全球征税为零,这在监管日益收紧的今天,显得尤为珍贵。

在迪拜导弹落下、新加坡监管收紧的2026年,巴拿马这种“政治中立、美元计价、法制透明”的港湾,正悄然承接从欧洲和亚洲溢出的资产。

05

结语:在失序中寻找锚点

达利欧曾在《原则》中反复强调:不要与美联储作对。

2026年的鲍威尔,用高利率在全世界面前修筑了一道高墙。墙内是昂贵的美元,墙外是波动的余生。

又一轮财富转移开始了。

当这轮财富转移结束时,人们会发现,拉开阶层差距的不再是勤奋,而是你在2026年那个深夜,是否看懂了鲍威尔演讲背后的那张“美元入场券”。